在職老齢年金が支給停止になっているけど解除はいつからだろう ?

年金だけだと生活が苦しいから働いているのに、給与収入に応じて年金が停止されてしまうなんて・・・。

理不尽じゃないか !

そう思いますよね。

停止された年金はもうもらえないのか ?

年金の支給停止は解除できないのか ?

ここでは在職老齢年金の支給停止の解除はいつからか、そもそも停止額の計算はどうなっているのか、定年過ぎてまだ頑張って働いている人のために解説してゆきます。

在職老齢年金とは ?

そもそも在職老齢年金とは何でしょう ?

働きながら年金をもらうことができます。

これを「在職老齢年金」と言います。

年金は簡単に言うと次のように老齢基礎年金と老齢厚生年金で構成されています。

老齢年金=老齢基礎年金+老齢厚生年金

実際にはこれに付加給付などが付きますが、ここでは単純化して、この2つのみ記載しておきます。

老齢基礎年金及老齢厚生年金は、原則満65歳に到達してから支給されるものです。

60歳を過ぎたら65歳前でも申請によって年金を受け取ることができます。

これを「繰上げ受給」と言います。

ただし繰上げ受給をすると年金額は減らされます。

1ヵ月につき0.5%減額されるので、60歳まで繰り上げると

0.5%/月×12ヵ月/年×5年=30%

も減額されることになります。

年金は、一度繰り上げてもらうとその額が一生変わりません。

繰上げ受給は良く検討した上で申請しましょう。

年金だけでは足りない !

そこで60歳を過ぎても働き続けたらどうなるか ?

在職老齢年金は、ある程度の給与所得があると支給停止、つまり減額されてしまうのです。

つまり、

65歳前に働きながら年金をもらうとダブルで減額される人もいる

ということです。

ダブルの減額とは次の2つの要因です。

・繰上げ受給による減額

・支給停止による減額

それでは次にいくら減額されるのか、支給停止額を確認しましょう。

在職老齢年金の支給停止額の計算

老齢厚生年金には、受給額と給料に応じて支給停止額が発生することがあります。

支給停止額は「基本月額」と「総報酬月額相当額」によって決まります。

それぞれの意味は次の通りです。

基本月額 = 1ヵ月当たりの年金総額

総報酬月額相当額 = 給料の標準報酬月額+1年間の賞与÷12

支給停止の条件

在職老齢年金の支給停止の条件は次の通りです。

基本月額 + 総報酬月額相当額 > 48万円

基本月額と総報酬月額相当額の合計が48万円を超えると支給停止が始まります。

基本月額と総報酬月額相当額の合計が48万円以下なら支給停止はありません。

支給停止の額

基本月額と総報酬月額相当額の合計が48万円を超える場合、在職老齢年金は

(基本月額 + 総報酬月額相当額 – 48万円) × 0.5

が減額されます。

年金と給料を合わせて48万円という人はそんなにいませんから、たいていの人は年金をもらいながら働いても在職老齢年金の支給が停止されることはないということですね。

詳しくはこちらをご参照ください。

年金は働くと減額されるって本当 ? 具体的な額を例で説明

2022(令和4)年3月までは60歳~64歳のでの在職老齢年金の支給停止条件は

基本月額 + 総報酬月額相当額 > 28万円

でしたが2022(令和4)年4月からは従前の65歳以上の停止条件だった

基本月額 + 総報酬月額相当額 > 47万円

に緩和され、さらに2023(令和5)年4月からは65歳未満も65歳以上も

基本月額 + 総報酬月額相当額 > 48万円

に緩和されました。

年金の支給停止~解除の手続きは ?

ある程度収入が多ければ繰上げ受給せずに済みますし逆に繰り下げ受注することで将来もらう年金額をアップさせることもできます。

でもいったん支給停止となった年金はどうなるのでしょうか ?

後で収入が減ったとか、退職した場合は停止した分がまとめて支給される ?

残念ながら過去に停止された年金を後でもらうことはできません。

でも、支給停止の解除はあります。

解除の手続き

年金の支給停止の解除手続きはどうしたら良いか ?

じつは手続きの必要はありません。

なぜなら、年金機構は会社からの届け出によって厚生年金保険の加入者の収入を把握しているからです。

毎年7月に会社が日本年金機構に届け出る算定基礎届のほか、年度の途中で給与改定などがあった場合になされる随時改定(月変)の届出によって被保険者の給料(標準報酬月額)を把握しているのです。

解除はいつからか ?

そのため、もしもし標準報酬月額が2等級以上下がったらその月の4ヵ月目から月変が適用されて自動的に支給停止額が下がるかあるいは解除されることになります。

退職したら解除される

在職老齢年金の支給停止は、退職したら解除されます。

退職によって、被保険者の資格を喪失するため停止要件が無くなるからです。

このときも、手続きは必要ありません。

上で述べたように年金機構は会社からの届け出によって厚生年金保険の加入者の収入を把握しているからです。

65歳未満の方が退職して失業保険をもらう場合は年金を受けることはできませんのでご注意ください。

どちらか額の大きい方を選択することとなります。

なお、65歳以上の方には失業保険はありませんが、高年齢求職者給付金を申請することができます。こちらは年金と併給可です。

失業保険と年金の関係については、こちらに詳しく解説していますのでご参照ください。

失業保険を受けると年金はもらえない ? 年齢で変わります !

在職老齢年金の支給停止は繰り下げにも影響する

先に65歳前の繰上げ受給についてご説明しましたが、逆に65歳になっても年金を受け取らない「繰下げ受給」という制度もあります。

これは1ヵ月単位で0.7%増額する仕組みです。

この基礎となる収入は65歳時点の老齢厚生年金の額を基準にして計算されます。

ただし、受給停止部分は繰り下げによる増額の対象外となってしまいます。

詳しくはこちらの記事をご参照ください。

定年後の再雇用で年金が増える!? 65歳以降だとさらに有利に

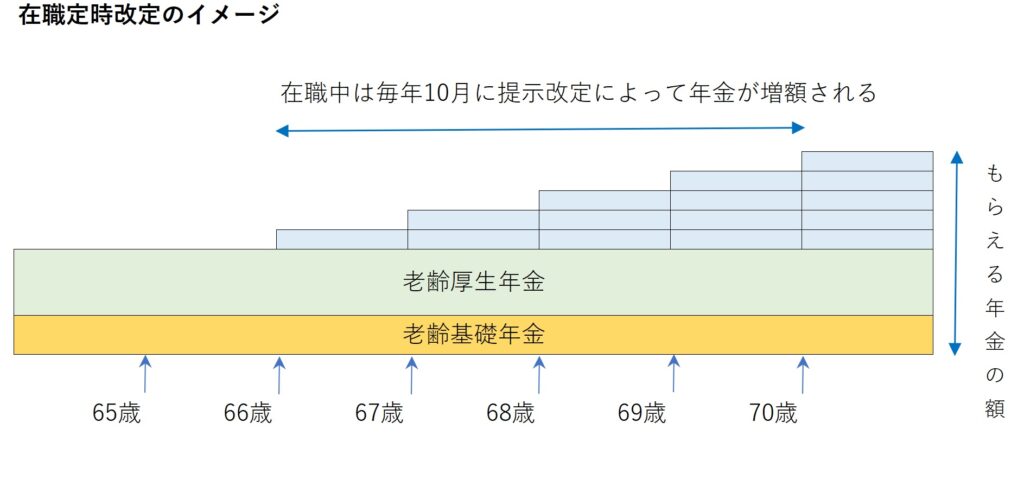

在職老齢年金の在職定時改定とは ?

2022年3月までは、退職または70歳到達によって厚生年金被保険者の資格を喪失するまで、老齢厚生年金の額は改定されませんでした。

しかし2022年4月からは、毎年10月に在職者の老齢厚生年金の額が働いて納めた厚生年金保険料に応じてこまめに増額されるようになりました(下図参照)。

従って、在職老齢年金も毎年10月に見直されて増額する仕組みとなっています。

ただし、この制度が適用されるのは当然のことですが、厚生年金加入資格年齢の上限である70歳までです。

出典

厚生労働省

年金制度改正法(令和2年法律第40号)が成立しました

の図表を参考に作成

おわりに

いかがでしたか ?

在職老齢年金支給停止と解除はいつからかについて、また支給停止額について解説してきましたが、参考になりましたでしょうか ?

支給停止は繰上げ受給の場合はダブルで年金の減額に働き、繰り下げ受給の場合は増額を少なくする作用があること、お分かり頂けたと思います。

特に65歳前に繰上げ受給する場合は一生もらえる額が少なくなってしまいますから、可能な限り繰上げ受給は我慢するに越したことはありません。

少しでも年金の受け取りが有利になりますように !

最後までお読みくださってありがとうございました。