主婦がパートをするとき、扶養内の金額で働きたいと考えますよね。

この「扶養」と言うのは実は税金上の扶養と社会保険上の扶養の2種類があって、それぞれ上限が定められています。

もしも扶養から外れると社会保険なら自分で健康保険料と厚生年金保険料を払わなくてはいけなくなりますし、税金なら夫が配偶者控除を受けられなくなって所得税が増えます。

厳密には税金も所得税と住民税があってそれぞれ基準が違っています。

「○○円の壁」と言う言葉をよく聞きますが、いろいろな「壁」があってじつにややこやしいのです。

ここでは社会保険と税金を増やさない範囲でする主婦のパートの扶養内の金額の上限についていて、また「○○円の壁」について分かりやすく解説してゆきます。

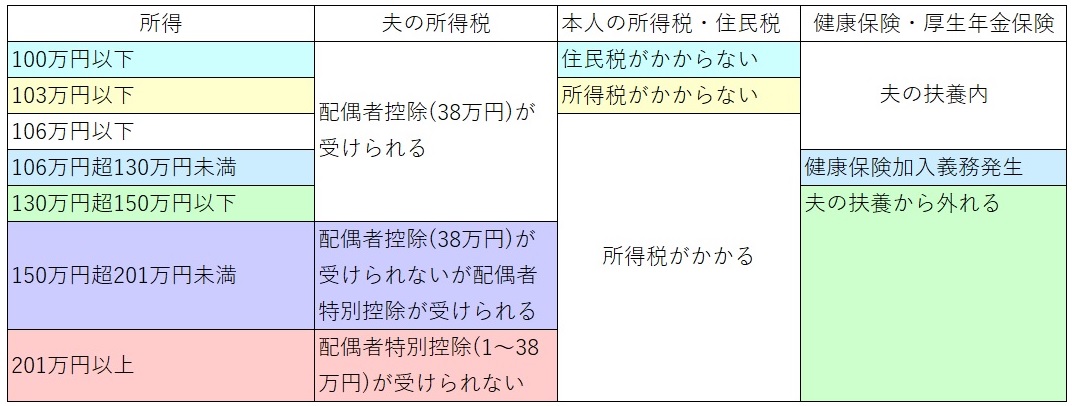

初めに所得に応じた税金と社会保険の適用を一覧表でお見せしますね。

各章の解説を読んでからもう一度この表を見ると「スーッ」と理解が深まりますよ。

[所得による税金と社会保険の適用]

それでは「扶養」におさまる基準から説明してゆきましょう。

主婦のパートが扶養内におさまる金額は ?

主婦のパートの所得が130万円を超えると社会保険が夫の扶養から外れます。

130万円の壁は社会保険の扶養が外れるラインなのです。

自分で健康保険料と厚生年金保険料、あるいは国民健康保険と国民年金を払わなくていけません。

パート先で社会保険に加入するか、それとも国民健康保険と国民年金に加入するかの違いについては後ほど「106万円の壁の条件」のところでご説明します。

夫の扶養から外れたら、健康保険証は夫の勤務先を通して返却し、代わりにパート先の健康保険又は国民健康保険に加入します。

年金については第3号被保険者から自分で払う第2号被保険者に移行することになります。

じつは「130万円の壁」の前に「106万円の壁」があって社会保険の扶養を分かりにくくしています。

次の章で詳しくご説明しますね。

106万円の壁と130万円の壁の違い

所得が106万円を超えると自分で社会保険に加入しなければなりません。

106万円の壁は自分で社会保険に加入しなければならない境目です。

・130万円は社会保険が夫の扶養から外れる基準

・106万円は社会保険に自分で加入しなければならない基準

130万円の壁と106万円の壁は同じことを言っているように見えますが、「扶養から外れる条件」と「自分で加入する条件」の違いなのです。

106万円を超えた場合は、パート先で社会保険に加入するか国民健康保険と国民年金に加入するか2通りに分かれます。

所得が106万円を超えて自分でパート先の社会保険に加入しなければならないのは次の場合です。

106万円の壁の条件

106万円の壁が適用されて自分で社会保険に加入しなければならないのは次の5つの条件すべてに合致したときです。

①労働時間が週20時間以上

②月の収入が8.8万円以上

③勤務期間が1年以上の見込みがある

④勤務先の従業員が501人以上である

⑤学生ではない

これら5つの条件をすべてに合致して、ば所得が106万円以上ある場合は夫の社会保険の扶養から外れて自分でパート先を通して健康保険と厚生年金保険に加入する必要があるのです。

所得が106万円を超えても上の5つの条件すべてを満たしていない場合は国民健康保険と国民年金に加入することになります。

この記事を書いているのは2021年(平和3年)ですが、この先106万円の壁は条件が変わりますのでご注意ください。

106万円の壁は2段階に分けて条件が変わります。

令和4年10月 : 勤務先の従業員数が101名以上

令和6年10月 : 勤務先の従業員数が51名以上

段階的により多くの人が106万円の壁が適用されて自分で社会保険に加入しなければならなくなるので、要注意です。

130万円の壁とは

所得が130万円を超えると、勤務先の従業員数や週の労働時間などに関係なく、夫の扶養から外されてしまいます。

従って必然的にパートの勤務先で加入している健康保険と厚生年金保険に加入することになります。

ここまで社会保険の扶養の条件について説明してきました。

次に税金面での扶養の条件についてご説明しますね。

配偶者控除には150万円の壁がある

パートによる所得が150万円を超えると夫が配偶者控除を受けられなくなります。

配偶者控除というのは、年末調整のときに所得から38万円を控除、つまり差し引いて税金を計算するという制度です。

控除した分課税対象が少なくなって、年末調整で還付金として払い過ぎた税金が戻ってきます。

でも、妻のパートによる所得が150万円を超えると配偶者控除が受けられないということです。

150万円の壁を越えても配偶者特別控除がある

パートによる所得が150万円を超えてもただちに配偶者控除がゼロになるわけではありません。

夫の所得の額に応じて控除を受けることができます。

これを「配偶者得別控除」と言います。

1万円~38万円までの範囲で控除が受けられます。

201万円を超えると配偶者特別控除もなくなる

ところが、パートによる所得がさらに増えて201万円を超えると配偶者特別控除も受けられなくなってしまいます。

ここまで社会保険の扶養と夫の所得税、つまり配偶者控除及び配偶者特別控除について説明してきましたが、最後に本人の税金についてお伝えしておきましょう。

本人の税金には100万円と103万円の壁がある

所得によって変わる税金は住民税と所得税です。

順に見てゆきましょう。

100万円を超えると住民税が発生

所得が100万円を超えると住民税がかかります。

住民税の構成は

住民税=均等割+所得割

となっています。

均等割りは所得に関係なくかかる部分。

所得割は所得に応じて課税される部分でおおむね10%です。

ところが所得割と均等割の両方が課税されない合計所得金額というのが自治体ごとに決まっていて、多くの自治体では35万円とされています。

そして給与収入をもらっている人が受けられる給与所得控除が65万円あります。

この2つを足した所得100万円以下なら、住民税がかからないのです。

103万円を超えると所得税が発生

一方、所得税は住民税より少し免除の上限が高くなっています。

年間の所得が103万円までは所得税がかかりません。

俗にいう103万円の壁とは所得税がかかる基準なのです。

おわりに

いかがでしたか ?

主婦がパートをするとき、扶養内の金額で働れる条件について税金上の扶養と社会保険上の扶養のそれぞれご説明してきましたが、参考になりましたでしょうか ?

年間の所得が100万円以下なら住民税も所得税もかからず、しかも夫の扶養に入れるので社会保険料もかかりません。

しかし、自分で社会保険に加入すると言うことは、負担が増えるデメリットばかりではありません。

当然収入が増えますし、将来の年金が増えます。

なので扶養から外れる場合はいっそしっかり稼ぐことを選ぶという考えもあるでしょう。

最後までお読みくださってありがとうございました。