年金の繰り下げの手続きはどうしたら良いのか ? また、いったん年金を繰り下げた後で取り消しすることができるのか ?

老齢年金は65歳になれば受給することができます。

でも、年金をもらわなくても生活に困らない場合は、すぐにもらわずに後からもらうようにすることができます。

これを「繰り下げ受給」と言います。

繰り下げ受給をするとあとでもらう年金が増額されるというメリットがあります。

ここでは年金の繰り下げの手続きについて、また、繰り下げたけどやっぱり苦しいのでの取り消ししたいときはどうしたら良いか、さらに繰り下げの注意点について解説しています。

老齢年金の繰り下げ受給とは

老齢年金は「老齢基礎年金」と「老齢厚生年金」2つで構成されています。

老齢年金=老齢基礎年金+老齢厚生年金

老齢基礎年金はいわゆる国民年金の部分。

老齢厚生年金は会社勤めをしている人が加入している年金です。

そして「繰り下げ受給」は、老齢基礎年金と老齢厚生年金の両方に適用することができます。

しかも、別々にいつまで繰り下げるかを決めることができるのです。

例えば老齢基礎年金は繰り下げせずに65歳からもらうこととして、老齢厚生年金だけを1年とか2年とか繰り下げて受給することが可能です。

年金を繰り下げるメリット

老齢年金は、1ヵ月単位で繰り下げできて、1ヵ月繰り下げるごとに0.7%、1年間繰り下げると8.4%年金の受け取り額が増加するというメリットがあります。

1ヵ月単位で繰り下げできるのは昭和16年4月2日以後に生まれた人でそれ以前に生まれた人は1年単位での繰り下げとなります。

2022年3月までは年金の繰り下げ期間は最長5年間でしたが、2022年4月からは繰り下げ期間が最大10年間に延長されました。

つまり65歳から75歳まで繰り下げることができるのです。

5年間繰り下げた場合は 8.4%/年×5年間=42%の増額となります。

10年間繰り下げると何と84%の増額です。

但し、75歳まで繰り下げることができるのは、2022年3月31日時点で、70歳に達していない人(つまり昭和27年4月2日以降生まれの人)または受給権を取得した日から5年経過していない人に限られます。

出典 : 日本年金機

令和4年4月から年金制度が改正されました

年金繰り下げの注意点

年金の繰り下げは手放しで良いことばかりではありません。

いくつか注意点があります。

・給料が高いと「支給停止」がある

・加給年金と振替加算は増額対象外

・障害年金と遺族年金も繰り下げできない

順にご説明しましょう。

給料が高いと「支給停止」がある

繰り下げ受給は無条件で1ヵ月0.7%、1年で8.4%年金が増加するわけではありません。

給料がある程度高くなると「支給停止」される部分が発生します。

そして「支給停止」部分は増額の対象とはならないのです。

支給停止の額、計算方法についてはこちらをご参照ください。

加給年金と振替加算は増額対象外

厚生年金加入者(つまり繰り下げをしようとしている本人)によって生計を維持している家族がいる場合、老齢年金の他に「加給年金」を受けることができます。

老齢年金における「扶養手当」のようなものです。

繰り下げをするとこの加給年金も同時に繰り下げとなります。

ただし繰り下げによる「増額」の対象とはなりませんのでご注意ください。

同様に振替加算も繰り下げによる「増額」の対象とはなりません

配偶者がいることでもらっていた加給年金は、配偶者が65歳になるとが打ち切られます。

配偶者自身の老齢年金の受給が始まるからです。

でも、打ち切られた加算年金分は配偶者の老齢年金にオンして支給されます。

これを「振替加算」といいます。

配偶者は、生涯にわたって振替加算をオンした年金を受け取ることができるのです。

障害年金と遺族年金は繰り下げできない

障害年金と遺族年金は繰り下げの対象外です。

65歳の時点で障害年金や遺族年金を受給している場合は繰り下げできません。

また、老齢年金の繰下げ期間中に障害年金や遺族年金をもらうことになった場合も同様に繰り下げることはできません。

年金の繰り下げの手続き

65歳の誕生月が近づくと(おおむね2ヵ月前)「年金決定請求書」というはがきが届きます。

はがきは2回届きます。

2度目は1回目が届いてから2ヵ月後くらいです。

これは1回だけだと見落としや出し忘れがある可能性を考慮して年金機構では2度発送しているのです。

2回とも「年金決定請求書」を出さなければ自動的に「繰り下げ受給」の扱いとなります。

老齢年金の請求書を出さなければ自動的に繰り下げ受給となる

のです。

ただし、老齢基礎年金か老齢厚生年金のいずれか一方のみを繰り下げたいときは「老齢基礎年金・老齢厚生年金 支給繰下げ申出書」を提出する必要があります。

次のいずれか一方に○を付けて提出すればよいのです。

1.老齢基礎年金の繰下げを申し出します。

2.老齢厚生年金の繰下げを申し出します。

支給繰下げ申出書は、日本年金機構のホームページからダウンロードできますよ。

年金の繰り下げの取り消しはできる ?

繰り下げ受給にしてきたけど、やっぱり苦しい !

繰り下げの取り消しはどうしたら良いでしょう ?

そんな時は、受給を請求すれば良いだけのことです。

翌月分から年金が支給されます。

しかも、繰り下げした月に応じて増額されて支給されますから、1ヵ月当たり0.7%でも受給を我慢した分多くもらえるのです。

年金は遡って一括請求もできる

さらに、奥の手として遡って一括請求することもできます。

どういうことかといいますと、繰り下げを開始した月に遡って、本来もらえるはずだった年金を一括で受け取るとこができるということです。

繰り下げ受給が最長10年となったことで、遡って請求した場合の扱いが変更されました。

2022年3月までは、一括請求した場合は繰り下げによる増額は受けられませんでした。

あくまでも65歳時の年金額で最長5年前まで遡ってもらうことができただけで、5年以前は「時効」とされてしまいました。

2022年4月以降はこの「時効」分が繰り下げを請求したとみなされて、それによって増額した年金をもらうことができるようになったのです。

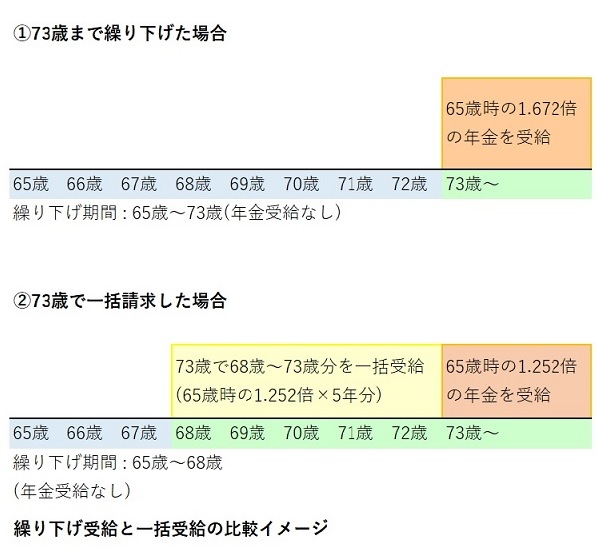

73歳で年金を請求した場合を例としてご説明しましょう。

73歳まで繰り下げした場合

65歳から8年間繰り下げたことになるので、

0.7%/月×12ヵ月/年×8年=67.2%

年金の割り増しは67.2% つまり65歳から年金をもらった場合の1.672倍の年金をもらうことができます。

(下のイメージ図の①参照)

73歳で一括請求した場合

一括請求できるのは5年間分です。

それ以前は繰り下げ受給を請求したとみなされます。

つまり、65歳~68歳までは繰り下げたとして

0.7%/月×12ヵ月/年×3年=25.2% の割増となり、65歳の年金に比べて1.252倍の額となります。

この額が68歳~73歳まで適用されて一括で支給されます。

73歳からは65歳時の1.252倍の額で普通に支給されます。

(下のイメージ図の②参照)

おわりに

いかがでしたか ?

年金の繰り下げの手続きはどうしたら良いのか、また、いったん年金を繰り下げた後で取り消したいときはどうしたら良いのか、さらに繰り下げの注意点について解説してきましたが、参考になりましたでしょうか ?

最後にまとめておきますね。

まとめ

・繰り下げは1ヵ月単位でできて1ヵ月当たり0.7% 1 年間で8.4%年金が増額される

・繰り下げはいつでも取り消せる

・遡って全額受給ができるが増額は無くなる

・繰り下げの手続きは不要(ハガキを出さないだけ)

・取り消しは請求すれば良い

年金の繰り下げは上手に使えば受け取る年金が増える嬉しい制度ですよ。

最後までお読みくださって有難うございました。